교육목표 및 |

- 금융업, 금융경쟁력 이해 - 금융산업의 Global Paradigm Shift 이해 - 새로운 금융기법 리뷰 - 금융산업의 해외의 사례, 국내의 사례 - 지속가능한 발전 전략 모색 |

|---|---|

교육대상 |

전 직원 |

교육과정명 |

주요교육과정 내용 |

과정시간 |

강의법 |

|||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

국내외 |

- 세계경제의 현황 및 전망 - 국내경제의 현황 및 전망 - 경찰이 알아야할 경제상식 - 산업별 현황 및 전망 - 향후 대책 및 경제위기관리전략

|

3시간 |

강의, 토론 |

|||||||||

금융인은 |

- 금융업의 역할은? - 한국금융업의 현주소 - 자랑스러운 금융업의 상은? - 사례연구 |

3시간 |

강의, 토론 |

|||||||||

금융환경, |

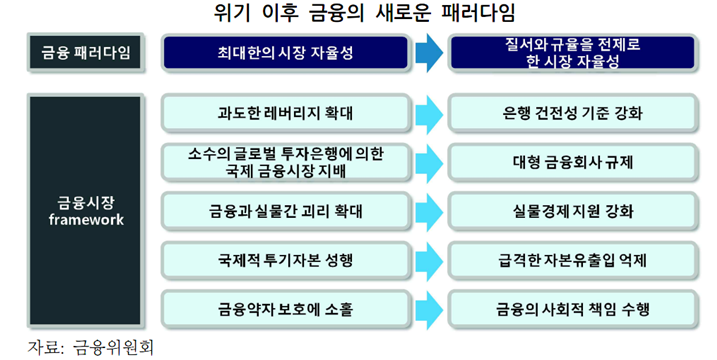

- 국내경제의 저성장기조로 금융수요의 둔화는 금융사들의 성장저하는 물론 저금리 기조는 은행과 보험 등의 - 시장자율에서 규제강화로, 저금리기조에서 보수적 기조로 - 고위험, 고수익에서 투자위험을 줄이려는 쪽으로 정책변화 - leveraging에서 de-leveraging으로, 영미권 위축, 아시아, 유럽 부상하고 CIB(commercial, investment banking)가 부상 - 사모펀드퇴조, 국부펀드부상 예상 - 모든 사회구성원이 공존할 수 있는 사회시스템의 구축과 관련, '금융민주화(democratization of finance)' 라는

출처 : seri.org |

3시간 |

강의, 토론 |

|||||||||

은행의 |

- 글로벌 금융위기 이후 경제성장률 둔화, 예대율 규제 강화 등으로 2009년 자산성장률(일반은행 기준)은 - 저성장, 저금리로 수익성 급락(만약 국내경제 성장률이 1%로 떨어지고 기준금리가 1%p(현재 2.75%) - 수익모델 변화는 국내 은행업의 지속가능성을 위해 더 이상 미룰 수 없는 절박한 과제 - 건전성 규제강화,성장성책 지원 등 정책당국과 금융사의 공동노력 절실 - 특히, 해외진출시, 외화자금 조달, 운용의 안정적비율유지로 만기, 통화 불일치 문제 최소 - 볼커룰(‘14.7월시행): 은행지주회사, 은행이 대고객 업무와 무관한 주식, 파생상품, 선물옵션 관련 - 역외시장 네트워크활용, 안정적인 외화자금 조달, 운용안정화 검토 - 중견·중소기업의 무역금융 및 국경간 대출(cross border loan)을 확대하는 방식으로 동반 해외진출 모색 - 최근 싱가포르의 해외진출시사점은 수익성, 경쟁력 높은 동남아시아 시장 집중할 필요성 증가 |

3시간 |

강의, 토론 |

|||||||||

증권 |

- 글로벌 금융산업은 규제위주로 전환 - 증권사들은 이미 주식시장 변동성 확대에 따른 주식 거래대금 및 거래량의 축소로 주요 사업부문인 - '08.10.1 시행 상장주식에 대한 공매도 제한조치 이후 외국인 거래대금이 크게 감소 - 유동화제약 등 규제강화는 증권산업의 성장세 둔화요소로 작용 - 증권사들은 경쟁심화와 시장축소에 직면, 주변 환경 개선에 의한 자금 유입을 기대하고 있는 상황 - 규제환경 : 신정부의 금융산업 육성정책 등 정책변수가 증권산업 영향을 미칠 것으로 판단 - 증권사들의 대형화는 아직 미지수, '12년 국내 헤지펀드 도입예정에 따른 프라임 브로커리지 업무 인가를 받은 - 증권사들은 자산관리사업부문을 강화, 자산관리(WM) 및 은퇴서비스에 역량을 집중, 그러나 금융회사간 경쟁심화, - 저성장과 마진 하락트렌드속에서 증권산업은 비용효율화를 추구하는 동시에 자본시장법 개정안 시행 여부, |

3시간 |

강의, 토론 |

|||||||||

지속 가능한 |

- 국내 보험산업은 보험설계사 채널을 기반으로 한 저축성보험을 중심으로 성장, '09년 기준 국내 가구당 - 만약 국고채 5년 금리가 2013년 1%p하락할 경우, 보험사들은 이차손으로 (-)당기순이익을 기록할 것으로 예상 - 지난 수년간 생보사들의 변액보험은 평균수익률이 크게 하락, 성장세가 위축, 또한 업권별 연금저축상품들은 - 특히 소비자 신뢰 회복, 수익성 및 건전성 확보에 주력할 필요가 있는 바, 국내의 경우 인구구조 변화를 |

3시간 |

강의, 토론 |

|||||||||

비은행 |

- 비은행 예금기관의 기업 대출 비중은 급감('09년 54.4%에서 '12년 44.9%로 큰 폭 감소하는 추세 - 신협, 새마을금고, 상호신용기관 등은 담보대출중심, 신용대출비중은 10% 내외로 미미 - 2012년 전체 금융사고 747억 원(184건)중 서민금융회사가 304억 원 (75건)으로 전체의 40.8%를 차지 - 정부는 대형 금융기관 위주의 구조조정, 지역금융기관의 건전성규제 강화로 지역밀착형 서민금융이 위축 - 협동조합 지원에 특화된 서민금융 지원시스템 구축 필요(신협과 새마을금고 등 지역금융기관에 협동조합 전용 - 대안은, 민간주도의 소셜펀딩(social funding)과 자치단체의 출연을 통해 광역 경제권 단위의 - 전통적인 대동계(契)를 새로운 로컬뱅킹으로 활성화하도록 곗돈에 대한 보증보험 제도를 신설하는 것이 필요

|

3시간 |

강의, 토론 |

|||||||||

미래 |

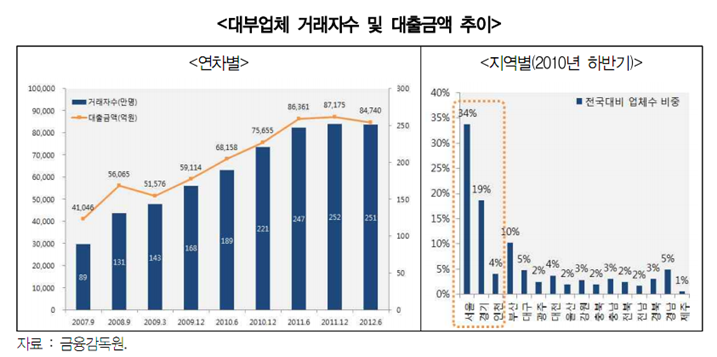

- '02년 규제위주의 대부업법 제정 : 실체법적인 규제보다는 행정적 규제에 치중, - 대부잔액 급증(8조5천억원) - 대부업 최고금리를 인하('10.7월 49%→44%, '11.6월 44%→39%) 이후 등록 대부업체 수는 감소 추세 - 지역별로는 서울(4,058개), 경기(2,274개), 인천(525개) 등 수도권에 등록업체의 58.6%가 집중 - 자영업자 등 제도금융권 접근이 어려운 금융배제자는 약 434만 명, 대출수요는 21조원으로 추정 - 대부업 경영환경 개선을 위해 자금조달여건의 개선, 손비인정범위확대, 타 금융권과 상호업무제휴 증진필요 - 여신전문업을 소비자금융업으로 전환 - 자율책임의 시장원리가 대안 - 대부업체가 소비자의 신뢰를 얻을 수 있도록 경영환경을 제공

|

3시간 |

강의, 토론 |

|||||||||

직장내 |

- 우리들만의 이야기(미혼 및 기혼) - 남성을 위한 성이야기 - 최고경영자를 위한 성이야기 - 아름다운 실버의 이야기 - 직장내 성희롱 예방교육

|

3시간 |

강의, 토론 |